| भारत की ग्रामीण ऋण प्रणाली ग्रामीण विकास और कृषि वृद्धि का एक प्रमुख स्तंभ है। यह कृषि, संबद्ध गतिविधियों, ग्रामीण उद्यमों और घरेलू उपभोग की आवश्यकताओं को पूरा करती है। समय के साथ, यह प्रणाली अनौपचारिक ऋण से विकसित होकर एक विविध संस्थागत ढांचे में तब्दील हो गई है। नाबार्ड, वाणिज्यिक बैंक, क्षेत्रीय ग्रामीण बैंक, सहकारी बैंक और लघु वित्त बैंक जैसी संस्थाएं ग्रामीण ऋण वितरण को बढ़ावा देती हैं। हाल के सर्वेक्षणों से ग्रामीण आर्थिक स्थितियों में सुधार और औपचारिक ऋण तक पहुंच के विस्तार का संकेत मिलता है। नीतिगत उपायों ने किफायती और समय पर ऋण की उपलब्धता को मजबूत किया है। प्रमुख पहलों में प्राथमिकता क्षेत्र ऋण, जमीनी स्तर पर ऋण लक्ष्य और संशोधित ब्याज सब्सिडी योजना शामिल हैं। सरकारी नीतियों और कार्यक्रमों ने संस्थागत सुधारों, डिजिटल प्लेटफार्मों और वित्तीय समावेशन के माध्यम से ग्रामीण ऋण का विस्तार किया है, जिससे औपचारिक वित्त तक पहुंच में सुधार हुआ है और ग्रामीण आजीविका और आर्थिक विकास को मजबूती मिली है। |

भारत का ग्रामीण ऋण परिदृश्य

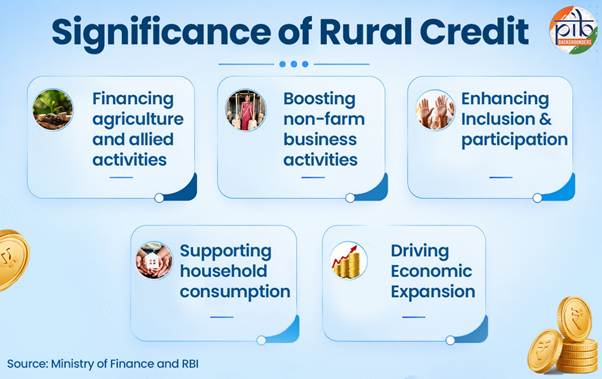

भारत का ग्रामीण ऋण तंत्र पिछले कुछ वर्षों में काफी विकसित हुआ है। यह कृषि, संबद्ध क्षेत्रों, ग्रामीण उद्यमों और परिवारों को समय पर और किफायती वित्त प्रदान करता है, जिससे समावेशी ग्रामीण विकास को बढ़ावा मिलता है। यह उत्पादन और उपभोग दोनों के लिए अल्पकालिक, मध्यम अवधि और दीर्घकालिक ऋण आवश्यकताओं को पूरा करता है। आय सृजन, संपत्ति निर्माण और परिवारों की मजबूती को बढ़ावा देकर ग्रामीण ऋण ग्रामीण विकास का एक प्रमुख चालक बन गया है। यह अनुसूचित वाणिज्यिक बैंकों, क्षेत्रीय ग्रामीण बैंकों, सहकारी बैंकों और राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक (NABARD) सहित संस्थागत स्रोतों के नेटवर्क के साथ-साथ गैर-संस्थागत स्रोतों के माध्यम से प्रदान किया जाता है ।

इस व्यवस्था के केंद्र में नाबार्ड है , जो कृषि और ग्रामीण विकास के लिए सर्वोच्च विकासात्मक वित्तीय संस्था है। यह पुनर्वित्त सहायता, ग्रामीण अवसंरचना वित्तपोषण, संस्थागत विकास और सहकारी बैंकों तथा क्षेत्रीय ग्रामीण बैंकों के पर्यवेक्षण के माध्यम से ग्रामीण ऋण संरचना को सुदृढ़ करती है। औपचारिक ग्रामीण वित्त की बढ़ती पहुंच नाबार्ड के ग्रामीण आर्थिक स्थिति एवं भावना सर्वेक्षण (मई 2026) में परिलक्षित होती है । लगभग 77.2% ग्रामीण परिवारों ने उपभोग के उच्च स्तर की सूचना दी, जो बढ़ती क्रय शक्ति और निरंतर मांग को दर्शाता है। औपचारिक ऋण तक पहुंच में भी उल्लेखनीय विस्तार हुआ है। लगभग 51% परिवार पूरी तरह से औपचारिक स्रोतों पर निर्भर हैं और 27% से अधिक संस्थागत और गैर-संस्थागत दोनों चैनलों का उपयोग कर रहे हैं।

इस मजबूत संस्थागत आधार पर, भारत की ग्रामीण ऋण प्रणाली पारंपरिक बैंकिंग से विकसित होकर प्रौद्योगिकी-सक्षम और समावेशी पारिस्थितिकी तंत्र बन गई है। नीतिगत सुधारों, डिजिटल नवाचारों और वित्तीय समावेशन उपायों ने संस्थागत वित्त तक पहुंच में सुधार किया है, ऋण वितरण की दक्षता को बढ़ाया है और अनौपचारिक उधार पर निर्भरता को कम किया है। ये सभी प्रयास मिलकर कृषि विकास को मजबूत कर रहे हैं, ग्रामीण आजीविका में सुधार ला रहे हैं और एक अधिक लचीली ग्रामीण अर्थव्यवस्था का निर्माण कर रहे हैं।

ग्रामीण ऋण प्रणाली का विकास

भारत की ग्रामीण ऋण प्रणाली एक अधिक औपचारिक और विविध संस्थागत ढांचे में परिवर्तित हो गई है। स्वतंत्रता के बाद के काल में, सरकार और भारतीय रिज़र्व बैंक (आरबीआई) ने संस्थागत ऋण को मजबूत करने के लिए महत्वपूर्ण पहल कीं। ये ग्रामीण बैंकिंग के विस्तार और कृषि वित्तपोषण को समर्थन देने के शुरुआती प्रयासों में से थे।

1955: राष्ट्रीय कृषि ऋण (दीर्घकालिक परिचालन) कोष की स्थापना हुई और भारतीय स्टेट बैंक की स्थापना हुई । इन पहलों ने ग्रामीण बैंकिंग के विस्तार और कृषि वित्त को सुदृढ़ करने की दिशा में एक महत्वपूर्ण कदम उठाया।

1969: 14 प्रमुख वाणिज्यिक बैंकों का राष्ट्रीयकरण किया गया । इसने बैंकिंग नीतियों को प्राथमिकता वाले क्षेत्रों, विशेष रूप से छोटे किसानों की ओर पुनर्निर्देशित किया, जिससे ग्रामीण क्षेत्रों में संस्थागत ऋण का प्रवाह बढ़ा।

1982: नाबार्ड की स्थापना हुई, जिससे ग्रामीण ऋण व्यवस्था को मजबूती मिली। इसने 12 जुलाई 2026 को अपना 45वां स्थापना दिवस मनाया । इसने कृषि और ग्रामीण विकास के लिए वित्तपोषण, विकासात्मक और पर्यवेक्षी कार्यों को एकीकृत किया । नाबार्ड वित्तीय समावेशन को भी बढ़ावा देता है, जिला ऋण योजनाएँ तैयार करता है और औपचारिक वित्त तक पहुँच बढ़ाने के उद्देश्य से सरकार की पहलों का समर्थन करता है।

1992: स्वयं सहायता समूह (एसएचजी)-बैंक संपर्क कार्यक्रम शुरू किया गया, जिससे ग्रामीण परिवारों के लिए औपचारिक ऋण तक पहुंच का विस्तार हुआ।

1998: किसान क्रेडिट कार्ड (केसीसी) योजना ने किसानों के लिए समय पर और किफायती ऋण की उपलब्धता में सुधार किया।

2014: सार्वभौमिक बैंकिंग पहुंच, ऋण सहायता, बीमा और प्रत्यक्ष लाभ हस्तांतरण के माध्यम से वित्तीय समावेशन को बढ़ावा देने के लिए प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) शुरू की गई थी। यह जन धन-आधार-मोबाइल (JAM) त्रिमूर्ति का एक प्रमुख स्तंभ है। इसने डिजिटल रूप से सक्षम, पारदर्शी और लक्षित सेवा वितरण के माध्यम से कल्याणकारी लाभों के वितरण में क्रांतिकारी बदलाव लाया है।

2015: गैर-कॉर्पोरेट, गैर-कृषि लघु एवं सूक्ष्म उद्यमों को बिना किसी गारंटी के संस्थागत ऋण उपलब्ध कराने के लिए मुद्रा योजना (पीएमएमवाई) शुरू की गई। इससे ग्रामीण उद्यमिता और स्वरोजगार को बढ़ावा मिलता है।

2022 से आगे : जन समर्थ पोर्टल, ई-केसीसी और अन्य जैसी डिजिटल पहलों ने प्रौद्योगिकी-सक्षम, सुलभ और समावेशी वित्तीय सेवाओं के माध्यम से ग्रामीण ऋण वितरण को बदल दिया है।

ग्रामीण ऋण की संस्थागत संरचना

भारत की ग्रामीण ऋण प्रणाली एक मजबूत संस्थागत नेटवर्क पर आधारित है। यह औपचारिक वित्त तक पहुंच बढ़ाने और समावेशी ग्रामीण विकास को बढ़ावा देने में महत्वपूर्ण भूमिका निभाता है।

अनुसूचित वाणिज्यिक बैंक (एससीबी)

एससीबी (छोटे और मध्यम आकार के बैंक) ने औपचारिक बैंकिंग सेवाओं तक पहुंच बढ़ाकर वित्तीय समावेशन को काफी मजबूत किया है। वे शाखाओं, बिजनेस कॉरेस्पोंडेंट्स, डिजिटल प्लेटफॉर्म और पीएमजेडीवाई (प्रथम शिक्षा एवं विकास योजना) और प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) जैसी सरकारी पहलों के माध्यम से बैंकिंग सेवाएं प्रदान करते हैं। एससीबी में सार्वजनिक क्षेत्र के बैंक, निजी क्षेत्र के बैंक, विदेशी बैंक, भुगतान बैंक, क्षेत्रीय ग्रामीण बैंक और लघु वित्त बैंक शामिल हैं।

| एससीबी एक ऐसा बैंक है जो आरबीआई अधिनियम, 1934 की दूसरी अनुसूची में शामिल है। ये बैंक आरबीआई से बैंक दर पर ऋण प्राप्त करने के पात्र हैं और क्लियरिंग हाउस के सदस्य हैं। |

वर्तमान में, देश भर में लगभग 120 एससीबी बैंकिंग सेवाएं प्रदान कर रहे हैं ।

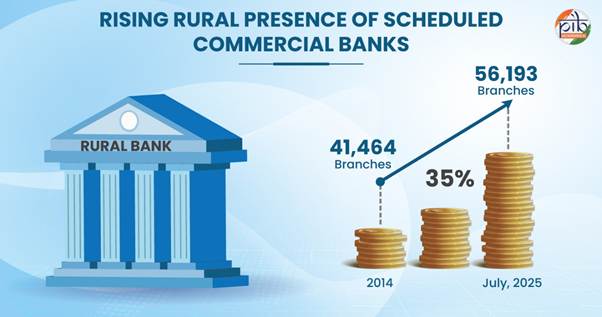

ग्रामीण क्षेत्रों में, 2014 में एससीबी की 41,464 शाखाएं थीं। जुलाई 2025 तक यह संख्या 35% से अधिक बढ़कर 56,193 ग्रामीण शाखाएं हो गई , जो ग्रामीण ऋण वितरण में महत्वपूर्ण भूमिका निभा रही हैं।

क्षेत्रीय ग्रामीण बैंक (आरआरबी)

ग्रामीण क्षेत्रों में संस्थागत ऋण को सुदृढ़ करने के उद्देश्य से आरआरबी अधिनियम, 1976 के तहत आरआरबी की स्थापना की गई थी। ये विशेष रूप से लघु एवं सीमांत किसानों, कृषि श्रमिकों, कारीगरों और लघु उद्यमियों पर ध्यान केंद्रित करते हैं। स्थापना से ही आरआरबी ने ग्रामीण विकास और वित्तीय समावेशन को बढ़ावा देने में महत्वपूर्ण भूमिका निभाई है। वर्तमान में, 28 आरआरबी राज्यों और केंद्र शासित प्रदेशों में कार्यरत हैं , जिनका 700 जिलों में 22,000 से अधिक शाखाओं का नेटवर्क है।

सहकारी बैंक

सहकारी बैंकिंग प्रणाली भारत की वित्तीय प्रणाली का अभिन्न अंग है, जिसमें शहरी और ग्रामीण क्षेत्र अलग-अलग हैं। शहरी सहकारी बैंक एकल-स्तरीय प्रणाली के रूप में कार्य करते हैं, जबकि ग्रामीण सहकारी ऋण संस्थान बहु-स्तरीय संरचना का अनुसरण करते हैं। संरचना के आधार पर, सहकारी बैंकों के विभिन्न प्रकार हैं, जिनमें शामिल हैं:

- राज्य सहकारी बैंक (एसटीसीबी),

- जिला केंद्रीय सहकारी बैंक (डीसीसीबी),

- प्राथमिक कृषि ऋण समितियाँ (PACSs),

- राज्य सहकारी कृषि और ग्रामीण विकास बैंक (एससीएआरडीबी),

- प्राथमिक सहकारी कृषि एवं ग्रामीण विकास बैंक (पीसीएआरडीबी)।

इन संस्थानों ने दूरदराज के क्षेत्रों में गरीबों के बीच बैंकिंग की आदतें विकसित करके संस्थागत ऋण के विस्तार में महत्वपूर्ण भूमिका निभाई है। आरबीआई और नाबार्ड के अनुसार, सहकारी नेटवर्क में 1,458 शहरी सहकारी बैंक, 34 एसटीसीबी और 352 डीसीसीबी शामिल हैं ।

लघु वित्त बैंक (एसएफबी)

केंद्रीय बजट 2014-15 के बाद लघु वित्त बैंकों (एसएफबी) की शुरुआत हुई। आरबीआई द्वारा लाइसेंस प्राप्त एसएफबी का उद्देश्य सुलभ और सुरक्षित बचत सुविधाएं प्रदान करके वित्तीय समावेशन को बढ़ावा देना है। ये विशेष रूप से जनसंख्या के उन वर्गों पर ध्यान केंद्रित करते हैं जिन्हें अभी तक वित्तीय सेवाएं नहीं मिली हैं या कम मिली हैं। एसएफबी छोटे व्यवसायों , लघु एवं सीमांत किसानों, सूक्ष्म उद्योगों और असंगठित क्षेत्र की अन्य संस्थाओं को ऋण प्रदान करते हैं। ये सेवाएं प्रौद्योगिकी आधारित और कम लागत वाली प्रक्रियाओं के माध्यम से प्रदान की जाती हैं। वर्तमान में, देश में 11 लघु वित्त बैंक कार्यरत हैं।

ये संस्थाएं सामूहिक रूप से भारत की ग्रामीण ऋण प्रणाली का मूल आधार बनती हैं, जो औपचारिक वित्त तक व्यापक पहुंच को सक्षम बनाती हैं और समावेशी विकास का समर्थन करती हैं।

ग्रामीण ऋण के लिए नीतिगत ढांचा

ग्रामीण ऋण के लिए नीतिगत ढांचा ग्रामीण विकास पहलों के लिए निर्बाध ऋण प्रवाह सुनिश्चित करने के लिए विभिन्न उपायों को समाहित करता है।

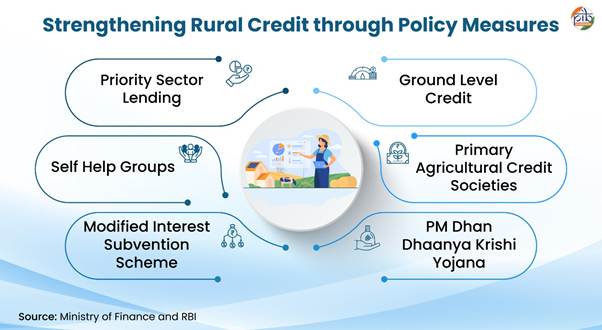

प्राथमिकता क्षेत्र ऋण (पीएसएल)

प्राथमिकता क्षेत्र ऋण (पीएसएल) आरबीआई द्वारा निर्धारित एक अनिवार्य ढांचा है । इसके तहत बैंकों को अपने कुल ऋणों का एक निश्चित प्रतिशत अर्थव्यवस्था के उन महत्वपूर्ण या उपेक्षित क्षेत्रों को आवंटित करना होता है, जिन्हें औपचारिक ऋण प्राप्त करने में कठिनाई होती है। इसका उद्देश्य ऋण का समान वितरण सुनिश्चित करना है।

ये दिशानिर्देश वाणिज्यिक बैंकों पर लागू होते हैं, जिनमें राष्ट्रीय सरकारी बैंक (आरआरबी), शहरी वित्तीय बैंक (एसएफबी), स्थानीय क्षेत्र बैंक और प्राथमिक (शहरी) सहकारी बैंक (वेतनभोगी बैंकों को छोड़कर) शामिल हैं। इन बैंकों को कृषि क्षेत्र को ऋण आवंटित करना अनिवार्य है। उनके समायोजित शुद्ध बैंक ऋण या ऑफ-बैलेंस शीट एक्सपोजर के ऋण समतुल्य , जो भी अधिक हो , का कम से कम 18% इस उद्देश्य के लिए आरक्षित होना चाहिए।

| समायोजित शुद्ध बैंक ऋण = शुद्ध बैंक ऋण + एचटीएम श्रेणी में रखे गए गैर-एसएलआर बांडों में बैंकों द्वारा किए गए निवेश |

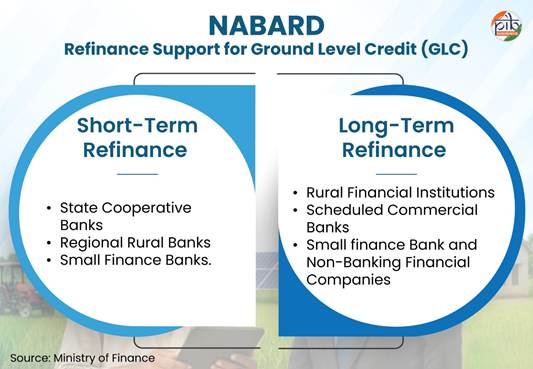

इसके अंतर्गत, गैर-कॉर्पोरेट किसानों के लिए 14% और लघु एवं सीमांत किसानों के लिए 10% का उप-लक्ष्य निर्धारित किया गया है। सार्वजनिक सेवा ऋण (पीएसएल) की कमी से निर्मित विभिन्न निधियों के माध्यम से पात्र ग्रामीण वित्तीय संस्थानों (आरएफआई) को रियायती पुनर्वित्त प्रदान किया जाता है। इनमें अल्पकालिक सहकारी ग्रामीण ऋण निधि (एसटीसीआरसीएफ), अल्पकालिक ग्रामीण बाल विकास ऋण पुनर्वित्त निधि (एसटीआरआरबीएफ) और दीर्घकालिक ग्रामीण ऋण निधि (एलटीआरसीएफ) शामिल हैं।

ग्राउंड लेवल क्रेडिट (जीएलसी)

सरकार कृषि और संबद्ध क्षेत्रों के लिए वार्षिक जीएलसी लक्ष्य निर्धारित करती है, जिन्हें बैंकों को प्रत्येक वित्तीय वर्ष में प्राप्त करना होता है। ये लक्ष्य क्षेत्रवार, एजेंसीवार और ऋण श्रेणियों के अनुसार निर्धारित किए जाते हैं , जिनमें फसल ऋण और सावधि ऋण शामिल हैं। 2021-22 से, ऋण सहायता बढ़ाने के लिए डेयरी, मत्स्य पालन और पशुपालन जैसी संबद्ध गतिविधियों के लिए विशेष लक्ष्य निर्धारित किए गए हैं।

वित्त वर्ष 2015 से वित्त वर्ष 2024 के दौरान कृषि ऋण वितरण में सालाना 13% से अधिक की वृद्धि हुई, जो इस क्षेत्र को मिल रही वित्तीय सहायता में वृद्धि को दर्शाती है। वित्त वर्ष 2025-26 के लिए जीएलसी का लक्ष्य ₹32.50 लाख करोड़ था , जिसमें पशुपालन, दुग्ध उत्पादन और मत्स्य पालन करने वाले किसानों के लिए ₹5.0 लाख करोड़ का उप-लक्ष्य निर्धारित किया गया था। यह वित्त वर्ष 2014-15 के ₹8 लाख करोड़ से चार गुना से अधिक की वृद्धि है, जो प्रभावी लक्षित ऋण नीतियों को दर्शाती है।

कृषि क्षेत्र में जीएलसी को बढ़ावा देने के लिए, नाबार्ड बैंकों को पुनर्वित्त सहायता प्रदान करता है ताकि वे कृषि और संबद्ध क्षेत्रों को अल्पकालिक और दीर्घकालिक ऋण देने के लिए अपने संसाधनों को बढ़ा सकें।

स्वयं सहायता समूह (एसएचजी)

स्वयं सहायता समूह-बैंक संपर्क कार्यक्रम (एसएचजी-बीएलपी) की शुरुआत नाबार्ड द्वारा की गई थी। इसका उद्देश्य ग्रामीण स्वयं सहायता समूहों (एसएचजी) को औपचारिक बैंकिंग प्रणाली से जोड़ना था, जिससे उन्हें किफायती संस्थागत ऋण और अन्य वित्तीय सेवाओं तक पहुंच प्राप्त हो सके। यह कार्यक्रम ग्रामीण गरीब परिवारों को औपचारिक वित्तीय क्षेत्र से जोड़ने का एक प्रभावी मॉडल बनकर उभरा है। इससे विशेष रूप से उन महिलाओं को लाभ हुआ है जिन्हें क्रेडिट इतिहास न होने के कारण पारंपरिक रूप से औपचारिक ऋण तक पहुंच नहीं मिल पाती थी।

इस व्यवस्था को और मजबूत करने के लिए, वर्ष 2010 में पूर्ववर्ती स्वर्णजयंती ग्राम स्वरोजगार योजना (एसजीएसवाई) का पुनर्गठन करके राष्ट्रीय ग्रामीण आजीविका मिशन (एनआरएलएम) की शुरुआत की गई। बाद में, 29 मार्च, 2016 से एनआरएलएम का नाम बदलकर डे-एनआरएलएम (दीनदयाल अंत्योदय योजना – राष्ट्रीय ग्रामीण आजीविका मिशन) कर दिया गया। इस नामकरण से स्वयं सहायता समूह-बैंक संपर्क कार्यक्रम को और मजबूती मिली , जिसे महिला नेतृत्व वाले स्वयं सहायता समूहों के बड़े पैमाने पर प्रोत्साहन और पोषण के माध्यम से नई गति प्राप्त हुई।

| क्या आप जानते हैं?

जुलाई 2025 तक 10.05 करोड़ ग्रामीण महिलाओं को 90.90 लाख से अधिक स्वयं सहायता समूहों में संगठित किया गया है। इसमें देशभर के कई जिले और ब्लॉक शामिल हैं। |

DAY-NRLM एक गरीबी उन्मूलन कार्यक्रम है । यह ग्रामीण गरीब परिवारों को स्वयं सहायता समूहों (SHGs) में संगठित करता है और उनकी आय बढ़ाने और जीवन स्तर में सुधार लाने में सहायता करता है। यह कार्यक्रम दिल्ली और चंडीगढ़ को छोड़कर पूरे देश में लागू है। 10 जुलाई 2026 तक, 19.83 लाख से अधिक SHGs कार्यरत हैं और स्थापना के बाद से अब तक ₹13.28 लाख करोड़ के ऋण वितरित किए जा चुके हैं।

इस मिशन के तहत बैंक सखियों की तैनाती से बैंक ऋण तक पहुंच में भी सुधार हुआ है। ये सखियां स्वयं सहायता समूहों (एसएचजी) के सदस्यों को बैंक खाते खोलने, ऋण आवेदन तैयार करने और जमा करने तथा समय पर पुनर्भुगतान सुनिश्चित करने में सहायता करती हैं। इससे ऋण संबंध मजबूत हुआ है और नगण्य परिसंपत्तियां (एनपीए) कम हुई हैं। 2013-14 से (फरवरी 2026 तक) लगभग 50,548 बैंक सखियों की तैनाती की गई है, जिन्होंने स्वयं सहायता समूहों को ₹12.18 लाख करोड़ से अधिक का बैंक ऋण दिलाने में सहायता की है।

प्राथमिक कृषि ऋण समितियाँ (PACS)

पीएसीएस अल्पकालिक सहकारी ऋण संरचना की जमीनी स्तर की संस्थाएं हैं। ये ग्रामीण उधारकर्ताओं के साथ सीधे संपर्क स्थापित करती हैं, उन्हें ऋण प्रदान करती हैं और पुनर्भुगतान में सहायता करती हैं। पीएसीएस कृषि उत्पादों और सामग्रियों के वितरण और विपणन का कार्य भी करती हैं।

ये सहकारी ऋण प्रणाली का आधार बनते हैं। ये उधारकर्ताओं और उच्च वित्तपोषण संस्थानों, जिनमें एससीबी और आरबीआई/नाबार्ड शामिल हैं, के बीच अंतिम कड़ी के रूप में भी कार्य करते हैं।

- 2023 में, सरकार ने 2 लाख नई बहुउद्देशीय पीएसीएस, डेयरी और मत्स्य पालन सहकारी समितियों की स्थापना की योजना को मंजूरी दी। ये समितियां 5 वर्षों में सभी पंचायतों में स्थापित की जाएंगी।

- अब तक, 20 जनवरी 2026 तक 32,836 नई समितियां पंजीकृत की गई हैं, और 15,793 दुग्ध एवं मत्स्य पालन सहकारी समितियों को सुदृढ़ किया गया है।

- डिजिटलीकरण के माध्यम से पीएसीएस को आधुनिक बनाने के प्रयास भी जारी हैं। 79,630 स्वीकृत पीएसीएस में से , 10 मार्च 2026 तक 61,842 पीएसीएस सफलतापूर्वक कॉमन ईआरपी-आधारित राष्ट्रीय सॉफ्टवेयर में माइग्रेट हो चुके हैं ।

संशोधित ब्याज सब्सिडी योजना (MISS)

MISS एक केंद्रीय क्षेत्र योजना है जो KCC के माध्यम से किसानों को किफायती ब्याज दरों पर अल्पकालिक ऋण उपलब्ध कराती है । इस योजना के तहत, किसानों को 7% की रियायती ब्याज दर पर अल्पकालिक ऋण प्राप्त होता है , जिसमें ऋण देने वाली संस्थाओं को 1.5% की सब्सिडी प्रदान की जाती है । समय पर ऋण चुकाने वाले किसान 3% तक के अतिरिक्त प्रोत्साहन के पात्र होते हैं, जिससे ब्याज दर घटकर 4% हो जाती है।

केंद्रीय बजट 2025-26 में एमआईएसएस को मजबूत करने के लिए कई उपाय पेश किए गए।

- केसीसी के माध्यम से लिए गए ऋणों के लिए एमआईएसएस के तहत ऋण सीमा को ₹3 लाख से बढ़ाकर ₹5 लाख कर दिया गया है।

- मत्स्य पालन और संबद्ध गतिविधियों के लिए ऋण सीमा 2 लाख रुपये से बढ़ाकर 5 लाख रुपये कर दी गई है।

- जनवरी 2025 से, बिना गारंटी के अल्पकालिक कृषि ऋण की सीमा प्रति उधारकर्ता 1.6 लाख रुपये से बढ़कर 2 लाख रुपये हो गई है।

इस उपाय का उद्देश्य बढ़ती लागत और मुद्रास्फीति के बीच किसानों के लिए वित्तीय पहुंच को बढ़ाना है। इससे वे बिना किसी गिरवी के अपनी परिचालन और विकासात्मक आवश्यकताओं को पूरा कर सकेंगे।

पीएम धन धान्य कृषि योजना (पीएम-डीडीकेवाई)

जुलाई 2025 में स्वीकृत पीएम-डीडीकेवाई योजना का उद्देश्य 100 कम कृषि प्रदर्शन वाले जिलों में विकास को गति देना है । यह योजना 11 मंत्रालयों की 36 केंद्रीय योजनाओं के एकीकरण पर आधारित है। योजना का एक प्रमुख उद्देश्य किसानों के लिए अल्पकालिक और दीर्घकालिक कृषि ऋण की उपलब्धता बढ़ाना है। यह योजना कृषि उत्पादकता में सुधार और फसल विविधीकरण को बढ़ावा देने पर भी केंद्रित है। यह टिकाऊ कृषि पद्धतियों को प्रोत्साहित करती है और विश्वसनीय जल उपलब्धता के लिए सिंचाई अवसंरचना को मजबूत करती है। इसका उद्देश्य पंचायत और ब्लॉक स्तर पर फसल कटाई के बाद भंडारण क्षमता को बढ़ाना भी है। योजना की प्रभावी योजना, कार्यान्वयन और निगरानी के लिए जिला, राज्य और राष्ट्रीय स्तर पर समितियां गठित की जा रही हैं।

स्थापना से लेकर मई 2026 तक के संचयी उत्पादन के आधार पर, शीर्ष प्रदर्शन करने वाले जिले निम्नलिखित हैं:

- बांका, बिहार

- महोबा, उत्तर प्रदेश

- चराइदेव, असम

- किशनगंज, बिहार

- टीकमगढ़, मध्य प्रदेश

ग्रामीण वित्तीय समावेशन को सुदृढ़ बनाना

भारत के ग्रामीण ऋण तंत्र को मजबूत करने में वित्तीय समावेशन एक महत्वपूर्ण स्तंभ है। सरकार ने ग्रामीण ऋण और वित्तीय समावेशन को मजबूत करने के लिए बहुआयामी दृष्टिकोण अपनाया है।

किसान क्रेडिट कार्ड

केसीसी योजना को बैंकिंग प्रणाली से पर्याप्त और समय पर ऋण सहायता प्रदान करने के लिए एक अभिनव ऋण तंत्र के रूप में शुरू किया गया था। इसमें एटीएम-सक्षम डेबिट कार्ड और एक बार के दस्तावेज़ीकरण जैसी सुविधाएं उपलब्ध हैं। इसमें लागत वृद्धि के लिए अंतर्निहित प्रावधान और स्वीकृत सीमा के भीतर कई बार निकासी की सुविधा भी दी गई है ।

केसीसी के तहत किसानों को कृषि संबंधी विभिन्न आवश्यकताओं के लिए ऋण प्रदान किए जाते हैं, जिनमें शामिल हैं:

- अल्पकालिक फसल की खेती

- फसल कटाई के बाद की गतिविधियाँ

- विपणन संबंधी व्यय

- घरेलू उपभोग की आवश्यकताएं

- कृषि रखरखाव के लिए कार्यशील पूंजी

- कृषि संबंधी और गैर-कृषि गतिविधियों के लिए निवेश ऋण।

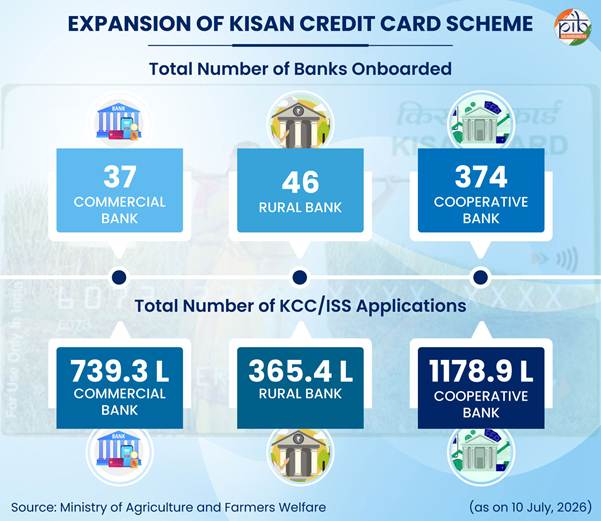

8 जुलाई 2026 तक, वाणिज्यिक बैंकों के अंतर्गत कुल केसीसी आवेदनों की संख्या लगभग 739 लाख और आरआरबी के अंतर्गत 365 लाख से अधिक है। सहकारी बैंकों के आवेदनों की संख्या सबसे अधिक है, जो 1178 लाख से अधिक है।

इस योजना का दायरा बढ़ाकर इसमें व्यक्तिगत और संयुक्त उधारकर्ताओं को भी शामिल किया गया है, जिनमें मालिक किसान, किरायेदार किसान, मौखिक पट्टेदार और बटाईदार किसान शामिल हैं। इसमें किसानों के स्वयं सहायता समूह (एसएचजी) और संयुक्त देयता समूह (जेएलजी) भी शामिल हैं। 2019 में इस योजना को डेयरी, मत्स्य पालन और पशुपालन जैसे संबद्ध क्षेत्रों तक विस्तारित किया गया।

नाबार्ड ने कृषि एवं कृषि निधि (आरआरबी) और कृषि एवं कृषि निधि (आरसीबी) के लिए ई-केसीसी पोर्टल भी शुरू किया है , जिससे ऋण आवेदन प्रक्रिया का पूर्ण डिजिटलीकरण संभव हो गया है। इस प्लेटफॉर्म के माध्यम से किसान बैंक शाखाओं में जाए बिना आवेदन जमा कर सकते हैं। इसके अतिरिक्त, ई-केसीसी सुविधा किसानों को नजदीकी साझा सेवा केंद्रों (सीएससी) के माध्यम से फसल ऋण के लिए आवेदन करने की अनुमति देती है। इससे प्रक्रिया में तेजी आती है और लगभग 2 दिनों के कम समय में ऋण स्वीकृत हो जाता है।

सरकार, आरबीआई, नाबार्ड और बैंक किसानों को कृषि एवं आर्थिक संरक्षण (केसीसी) के लाभों के बारे में जागरूक करने के लिए वित्तीय साक्षरता कार्यक्रम चलाते हैं। ये कार्यक्रम वित्तीय साक्षरता केंद्रों (सीएफएल) और वित्तीय साक्षरता शिविरों (एफएलसी) के माध्यम से संचालित किए जाते हैं। इसके अतिरिक्त, आरबीआई देश भर में जनता के बीच वित्तीय शिक्षा का प्रसार करने के लिए प्रतिवर्ष वित्तीय साक्षरता सप्ताह (एफएलडब्ल्यू) का आयोजन करता है।

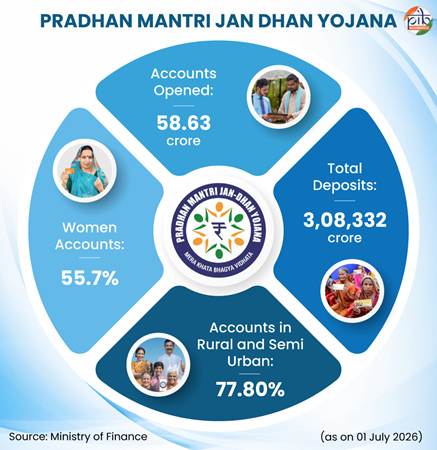

प्रधानमंत्री जन धन योजना (पीएमजेडीवाई)

पीएमजेडीवाई (PMJDY) योजना हाशिए पर पड़े समुदायों के विकास में महत्वपूर्ण भूमिका निभाती है। यह प्रत्येक परिवार को कम से कम एक बुनियादी खाता उपलब्ध कराकर सार्वभौमिक बैंकिंग सुविधा प्रदान करती है। इसके अलावा, यह ऋण, बीमा और पेंशन तक पहुंच प्रदान करती है। यह योजना ग्रामीण और शहरी दोनों क्षेत्रों को कवर करती है और खाताधारकों को RuPay डेबिट कार्ड प्रदान करती है। यह सरकारी लाभों को सीधे बैंक खातों में हस्तांतरित करने की सुविधा देकर डीबीटी (DBT) के विस्तार में सहयोग करती है। साथ ही, यह केसीसी (KCC) जैसे साधनों को RuPay प्लेटफॉर्म से जोड़ती है। जन-धन-आधार-मोबाइल (JAM) त्रिमूर्ति के हिस्से के रूप में, यह सब्सिडी और कल्याणकारी लाभों के वितरण के लिए एक मजबूत तंत्र प्रदान करती है।

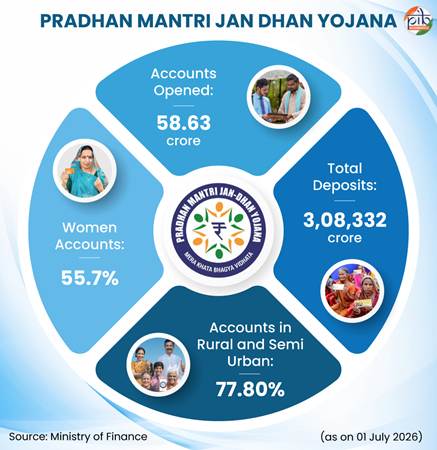

24 जून 2026 तक, 58.63 करोड़ से अधिक जन-धन खाते खोले जा चुके हैं, जिनमें 3 लाख करोड़ रुपये से अधिक की जमा राशि है। इनमें से 32.68 करोड़ खाते (55.7%) महिलाओं के हैं, और 45.62 करोड़ खाते (77.8%) ग्रामीण और अर्ध-शहरी क्षेत्रों में हैं ।

जन समर्थ पोर्टल

जून 2022 में शुरू किया गया जन समर्थ पोर्टल, सरकार द्वारा प्रायोजित ऋण और सब्सिडी योजनाओं , जिनमें केसीसी भी शामिल है, को जोड़ने वाला एक डिजिटल मंच है। इस पोर्टल का उद्देश्य सरकारी योजनाओं की पहुंच बढ़ाना और ऋण वितरण को सुव्यवस्थित करना है। यह लाभार्थियों, वित्तीय संस्थानों और सरकारी एजेंसियों को आसान पहुंच प्रदान करता है। पोर्टल सरल डिजिटल प्रक्रियाओं के माध्यम से लाभार्थियों को उपयुक्त योजनाओं तक मार्गदर्शन देकर समावेशी विकास को भी बढ़ावा देता है। यह सभी जुड़ी हुई योजनाओं की संपूर्ण कवरेज सुनिश्चित करता है।

जन धन दर्शक ऐप

जन धन दर्शक ऐप नागरिकों को देशभर में बैंक शाखाओं, एटीएम, बैंक मित्रों और साझा सेवा केंद्रों (सीएससी) सहित बैंकिंग सेवा केंद्रों का पता लगाने में सक्षम बनाता है। यह सरकार को गांवों में बैंकिंग सुविधाओं की पहुंच पर नज़र रखने में भी मदद करता है।

- 6 मार्च 2025 तक, 99.92% गांवों में 5 किलोमीटर के दायरे में एक बैंकिंग आउटलेट मौजूद था ।

- इसके अतिरिक्त, दादरा और नगर हवेली के गांवों में पूर्ण कवरेज हासिल कर लिया गया है।

समावेशी विकास आगे

समय के साथ, भारत की ग्रामीण ऋण प्रणाली अनौपचारिक संरचना से एक विविध, संस्था-संचालित और नीति-आधारित ढांचे में परिवर्तित हो गई है। संस्थाओं और लक्षित नीतियों के समर्थन से, इस प्रणाली ने कृषि और संबद्ध क्षेत्रों में समय पर और किफायती ऋण उपलब्ध कराकर ग्रामीण समृद्धि को मजबूत किया है।

डिजिटलीकरण में वृद्धि, संस्थागत पहुंच में सुधार और वित्तीय समावेशन के साथ, ग्रामीण ऋण प्रणाली अधिक सुलभ और कुशल बन रही है। यह देश में समावेशी ग्रामीण विकास और दीर्घकालिक आर्थिक विकास में योगदान दे रहा है।

संदर्भ

वित्त मंत्रित्व

https://www.pmjdy.gov.in/account

https://www.nabard.org/auth/writereaddata/tender/pub_1703261242421830.pdf?csrt=8538899789072578698

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2049231®=48&lang=2

https://financialservices.gov.in/beta/en/nabard-act

https://financialservices.gov.in/index.php/nabard

https://financialservices.gov.in/banking

https://www.nabard.org/contentsearch.aspx?AID=225&Key=shg+bank+linkage+programme

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246855®=3&lang=1

https://financialservices.gov.in/beta/en/banking-faq

https://financialservices.gov.in/beta/en/page/regional-rural-banks

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246856®=3&lang=1

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2241257®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2098033®=3&lang=2

https://financialservices.gov.in/beta/en/agriculture-credit

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2241257®=3&lang=2

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1365_spXbvr.pdf?source=pqals

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246857®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2247026®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2240720®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2069170®=48&lang=2

https://www.pib.gov.in/PressReleaseDetail.aspx?PRID=2246855®=3&lang=2

भारतीय रिजर्व बैंक

https://www.rbi.org.in/upload/publications/pdfs/60618.pdf

https://www.rbi.org.in/upload/Publications/PDFs/58848.pdf

https://www.rbi.org.in/Scripts/BS_ViewMasDirections.aspx?id=12799

https://www.rbi.org.in/scripts/bs_viewcontent.aspx?Id=3657

https://www.rbi.org.in/commonman/English/Scripts/Notification.aspx?Id=2311

https://www.rbi.org.in/commonman/Upload/English/Notification/PDFs/NOTI1406072017.PDF

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=794#:~:text=(iv)%20The%20targets%20and%20sub,may%20use%20current%20exposure%20method.

सहकारिता मंत्रालय

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2157875®=3&lang=2

http://cooperation.gov.in/en/about-primary-agriculture-cooperative-credit-societies-pacs

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2245119®=48&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146717®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2222743®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238404®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2145219®=48&lang=2

कृषि एवं किसान कल्याण मंत्रालय

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2131989®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2099696®=48&lang=2

मत्स्य पालन, पशुपालन और दुग्ध उत्पादन मंत्रालय

https://sansad.in/getFile/annex/267/AS338_apRnsi.pdf?source=pqars

ग्रामीण विकास मंत्रालय

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146872®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2224571®=3&lang=1

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2237490&utm

https://www.myscheme.gov.in/schemes/day-nrlm

प्रधानमंत्री कार्यालय

https://www.pmindia.gov.in/en/major_initiatives/pradhan-mantri-jan-dhan-yojana/

नाबार्ड

https://www.nabard.org/auth/writereaddata/WhatsNew/pub_1805261242421311.pdf?csrt=5126807064223528344

संसद

https://sansad.in/getFile/loksabhaquestions/annex/186/AU2461_E8kYRN.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU3857_Sk64qF.pdf?source=pqals

नीति आयोग

https://pmddky.niti.gov.in/aboutTheScheme

https://pmddky.niti.gov.in/dashboard

विश्व बैंक

पीआईबी मुख्यालय

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154909&ModuleId=3®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2181702®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238004®=48&lang=2

अन्य

https://www.smspup.in/ajaturjkerkejk16778j/2112202325543mba%20april%202023-65-83.pdf

https://www.ijarse.com/images/fullpdf/1491815847_P550-555.pdf

https://icrier.org/pdf/22dec/ramanathan_issuespaper.pdf

https://epwrf.in/includefiles/c10652.htm?utm

https://ies.gov.in/arthapedia/concept/priority-sector-lending-psl

https://www.rfilc.org/library/rural-finance-today-advances-and-challenges/